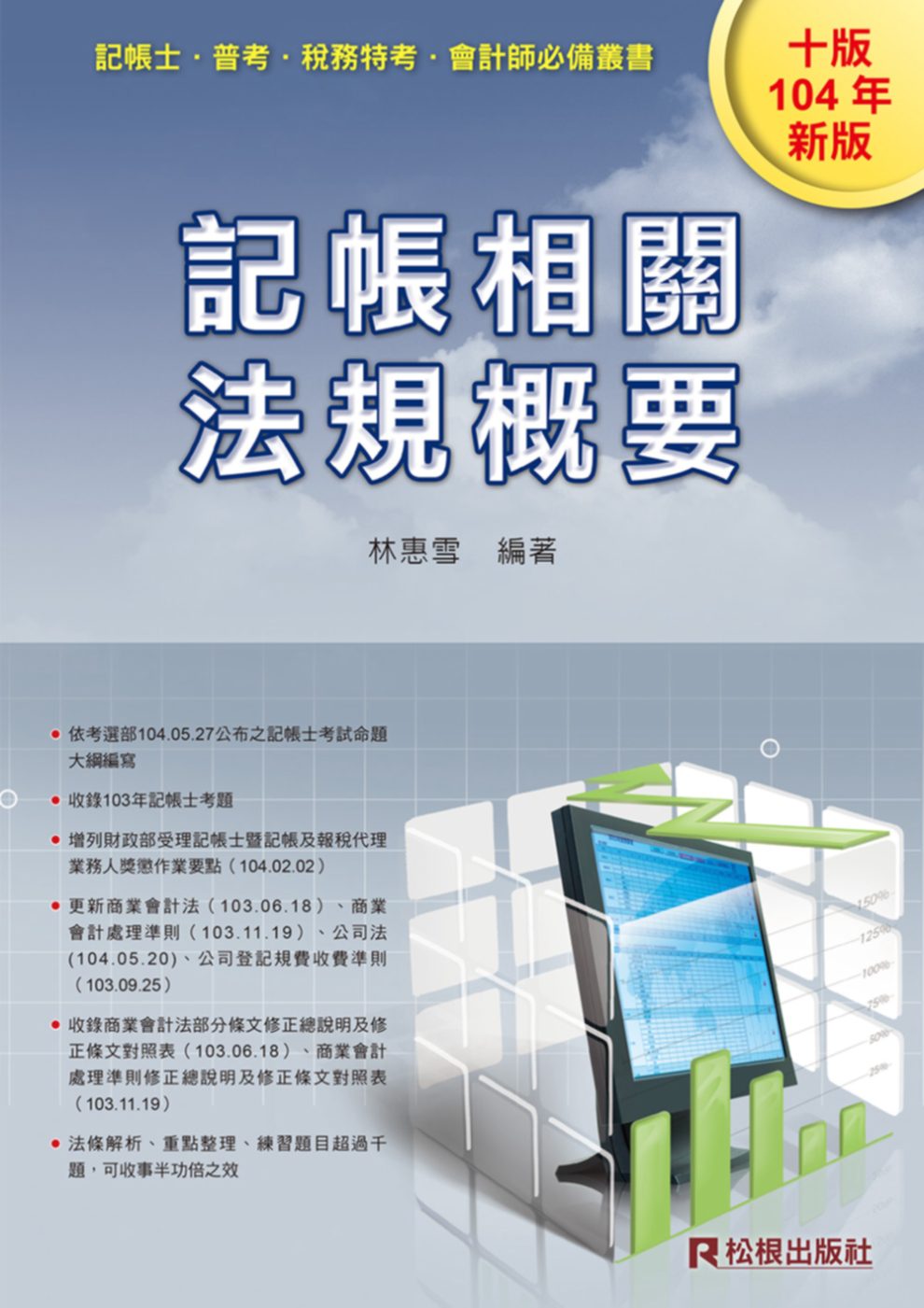

序

考選部於104 年5 月27 日修正記帳士考試命題大綱,惟此次之修正並未影響本「記帳相關法規概要」科目之命題範圍。自102 年公司法第1 章總則部分增列入命題範圍後,102 年及103 年記帳士考試「記帳相關法規概要」試題中各部分的配分比例大致維持在:記帳士法22%、商業會計法及商業會計處理準則44%、公司法及商業登記法及其施行細則14%、行政處分10-12%、職業倫理道德6-8%。

綜觀近幾期之題型內容,不再只是簡單的法條表面意義的認知而已,或以整合性的題目出現,內含多項法條內容,需對立法意涵有清楚的了解,方不致被誤導;或以情境狀況描述,強調靈活運用,但因題目冗長,讓應試者心生恐懼。至於商業會計法及商業會計處理準則部分,亦出現不少被認為應屬於會計學範疇的觀念判斷及計算的題型,其實多為會計項目之定義或認列及衡量等觀念性問題,只要以一般的財務會計觀念為基礎作答即可,不需過於擔憂。

「記帳相關法規概要」第十版,除增列103 年記帳士考題外,在附錄法規中, 增列財政部受理記帳士暨記帳及報稅代理業務人獎懲作業要點(104.02.02),俾供讀者方便查閱。並更新商業會計法(103.06.18)、商業會計處理準則( 103.11.19 )、公司法( 104.05.20 )、公司登記規費收費準則(103.09.25)。

在商業會計法及商業會計處理準則部分,為因應國際會計準則之發展趨勢,並檢討不合時宜條文,立法院於103 年5 月30 日三讀通過商業會計法部分條文修正案,並於同年6 月18 日公布。本次商業會計法共計修正35 條(新增4 條、修正30 條、刪除1 條)。另外,為配合商業會計法之修正,及國際會計準則之發展趨勢,並考量國內法令及會計實務,經濟部亦全盤修正商業會計處理準則,於103 年11 月19 日公布。為使企業有更充裕的時間配合因應,新商業會計法及新商業會計處理準則施行日期為105 年1 月1 日,並彈性規定商業得自願自103 年會計年度開始日提前適用。104 年新舊法條併行為讓讀者能明瞭修正之內容及其理由,除於相關單元逐條闡明外,並將修正條文及修正說明收錄於附錄,俾供讀者比對參考。

另外,將全書整編為5 篇,並將公司法第一章總則、商業登記法及行政處分部分,由原重點整理的方式改為法條逐一解析,除讓讀者更能熟悉其中精義外,亦讓全書的呈現表達更趨一致。由於「商業會計法」及「商業會計處理準則」有大幅的修正,請讀者務必多予留意。

為便於教學所需,並提供讀者研讀效益,以爭取考試佳績,每年皆花費許多心思更新內容、補充資料,期待諸位師長及讀者們能多予指正及建議,讓本書能更臻完善,敬致謝意!

林惠雪 謹識

104.08